Smart Factoring - Definition & Erklärung

Smart Factoring ist die preiswerteste Factoring Variante für Unternehmen, die nur die Liquidität einkaufen möchten, die tatsächlich benötigt wird und dennoch ein Höchstmaß an Flexibilität wünschen.

Für die Factoring Nutzung zahlen Sie eine Pauschalgebühr, berechnet auf die Finanzierungslinie. Das bietet den Vorteil, dass die Factoringgebühr auch bei steigenden Umsätzen stabil bleibt.

Preiswerte Factoring Anbieter und Konditionen ermitteln wir in einem neutralen Anbietervergleich unter Factoring Pool Mittelstand. Benötigen Sie Betriebsmittel für Investitionen oder Wachstumsvorhaben nutzen Sie den KMU-Unternehmerkredit ohne bankübliche Sicherheiten.

Factoring und Finanzierung in Kombination

Die Thematik Liquidität und wechselnder Kapitalbedarf stellt sich mittelständischen Unternehmen auf Grund der sich ständig kurzfristig ändernden betriebswirtschaftlichen Parametern und Auftragslage.

Je nach Kapitalbedarf, Branche, Ertragskraft und Umsatzgröße nutzen Sie zukünftig Factoring, Finetrading, Auftrags- und Lagerfinanzierung im Rahmen einer strukturierten Unternehmensfinanzierung koordiniert aus einer Hand.

Mit Smart Factoring bieten wir eine maßgeschneiderte modulare Finanzierung für Unternehmen mit unterschiedlichen Finanzierungsbausteinen. Wir schauen, dass immer dort, wo gerade Liquiditätsbedarf entsteht dieser bedarfsgerecht zur Verfügung gestellt werden kann.

Smart Factoring - Kosten Beispiel

Factoring Angebote werden üblicher Weise auf Basis einer Einzelkostenberechnung kalkuliert, was dazu führt, dass bei Umsatzwachstum auch die zu zahlende Factoringgebühr steigt. So kaufen Unternehmer oft mehr Liquidität ein, als sie tatsächlich benötigen, was zu unnötigen Kosten führt.

Beim Smart Factoring bildet die genutzte Finanzierungslinie die Kalkulationsgrundlage der Factoringgebühr. Wenn Sie z.B. aus Ihrem Forderungsbestand i.H.v. 300 T€ nur 200 T€ Liquidität benötigen, zahlen Sie mit Smart-Factoring auch nur die preiswertere monatliche Factoring-Pauschale für die im Vorfeld festgelegte Finanzierungslinie.

Die Smart Factoring Variante spart so Unternehmen mit ø Zahlungszielen bis zu 60 Tagen bares Geld. Branchen mit Saisongeschäft oder volatilen Umsätzen können die Finanzierungslinie jederzeit nach Bedarf anpassen.

Den Smart Factoring Service können Unternehmen ab einem Factoring-Jahresumsatz von mind. 500 T€ nutzen. Unternehmen, die auf Basis von Werkverträgen oder VOB arbeiten, wie Baunebengewerbe, Anlagen- und Maschinenbau empfehlen wir Factoring für Handwerksbetriebe.

Wir kalkulieren die Kosten beider Varianten und schauen welche preiswertester ist. Sie entscheiden, welche besser zu Ihrem Geschäftsmodell passt.

Factoring Gebühren - Handelsunternehmen 2.6 Mio. € Umsatz

Der Unternehmer spart in diesem Beispiel mit Smart Factoring 4.000 € Factoringgebühren pro Jahr im Vergleich zum klassischen Factoring.

| Factoring Umsatz p.a. | Ø Forderungsbestand | Ø Liquiditätszufluss |

| 2.600.000 EUR | 220.000 EUR | 198.000 EUR |

| Kalkulation Grundlage | Smart Factoring | Klassisches Factoring |

| Factoring Pauschale monatl. | Ja | Nein |

| Factoringgebühr* | 0,46 % | 0,62 % |

| Zins p.a. | 2,85 % | 2,85 % |

| Finanzierungslinie | 200.000 €* | 200.000 € |

| Sofortauszahlung | 90 % | 90 % |

| Sonderkündigungsrecht | Ja | Nein |

| nutzbar als Ultimo Factoring | Ja | Nein |

| Factoringgebühr p.a. | 11.976 € | 16.120 € |

| Zinskosten p.a. | 5.643 € | 5.643 € |

| Summe Kernkosten p.a.** | 17.619 € | 21.763 € |

| Kosten in % vom Umsatz*** | 0,68% | 0,84% |

| Kostenersparnis p.a. | 4.144 € |

* die monatliche Factoring Pauschale i.H.v. 998 € ergibt rechnerisch eine Factoringgebühr von 0,46% // **exkl. Debitorenprüfkosten (abhängig von Debitorenstruktur) und evtl. Auditkosten/Einrichtungsgebühr (abhängig vom jeweiligen Anbieter). // *** Erlösschmälerung in % vom Umsatz. Hinweis: Bitte beachten Sie, dass es sich um eine Beispielrechnung handelt. / Stand der Konditionen: 01.04.2022

Vorteile und Optionen mit Smart-Factoring

Smart Factoring bietet zusätzlich zum Forderungsverkauf die Nutzung weiterer Finanzierungsmöglichkeiten, ohne dingliche Sicherheiten.

Sie generieren frische Liquidität und optimieren die bilanzielle Eigenkapitalquote Ihres Unternehmens.

- Einkaufsfinanzierung (Finetrading) zur Wareneinkaufsfinanzierung.

- Auftragsfinanzierung für die Projekt bezogene Materialfinanzierung.

- Lagerfinanzierung zur Freisetzung des im Lagerbestand gebundenen Kapitals.

- Unternehmerkredit (Darlehen, Betriebsmittel, Beteiligungskapital), ohne Bank übliche Besicherung bis 5 Mio. €

- Leasing für Investitionsgüter, Anlagen, Maschinen und Fahrzeuge.

Fordern Sie gerne unverbindlich kostenlos Vergleichsangebote an oder nutzen Sie den Factoring-Rechner zum Vergleich vorliegender Angebote.

Bilanzverkürzung mit Factoring - Erklärung

Was bedeutet Bilanzverkürzung durch Factoring? Als Bilanzverkürzung bezeichnet man die Reduzierung der Bilanzpositionen auf der Aktiv- und Passivseite einer Bilanz.

Zahlreiche Unternehmer haben von diesem Effekt bereits gehört, möchten ihn aber auch gerne verstehen. An unserem Beispiel können Sie den die Bilanz verkürzenden Effekt sehr einfach nachvollziehen. Die Bilanzpositionen sind zum besseren Verständnis vereinfacht dargestellt.

Durch Factoring generiert das Unternehmen einen Liquiditätszufluss i.H.v. 300 T€. Die zufließende Liquidität wird verwendet um Verbindlichkeiten auf der Kreditorenseite (Lieferanten Forderungen) um 200T€ zu begleichen und Bankverbindlichkeiten um 100 T€ zu tilgen.

Die Bilanzsumme wird durch den Abbau der Forderungen und Verbindlichkeiten auf 400 T€ reduziert (verkürzt), wodurch sich die Eigenkapitalquote (Berechnung = Kapital/Bilanzsumme) von 14,29% auf 25% erhöht.

Dies ist ein großer Vorteil im Vergleich zur Bankfinanzierung. Die Inanspruchnahme von Bankkrediten hat keine Bilanz verkürzende Funktion, sondern erhöht den Verschuldungsgrad eines Unternehmens.

Bilanzoptimierung durch Factoring - Beispiel

| Bilanz OHNE Factoring Nutzung | |||

| Aktiva | Passiva | ||

| Anlagevermögen | 200.000 € | Bankverbindlichkeiten | 200.000 € |

| Sonstige Aktiva | 200.000 € | Sonstige Passiva | 200.000 € |

| Forderungen Debitoren | 300.000 € | Verbindlichkeiten Kreditoren | 200.000 € |

| Kapital | 100.000 € | ||

| Bilanzsumme | 700.000 € | 700.000 € | |

| vor Bilanzverkürzung | Eigenkapitalquote = 14,29% | (= Kapital/Bilanzsumme) | |

| Bilanz MIT Factoring Nutzung | |||

| Aktiva | Passiva | ||

| Anlagevermögen | 200.000 € | Bankverbindlichkeiten | 100.000 € |

| Sonstige Aktiva | 200.000 € | Sonstige Passiva | 200.000 € |

| Forderungen an Factor | 0 € | Verbindlichkeiten Kreditoren | 0 € |

| Kapital | 100.000 € | ||

| Bilanzsumme | 400.000 € | 400.000 € | |

| nach Bilanzverkürzung | Eigenkapitalquote = 25,00% | (= Kapital/Bilanzsumme) | |

Bei der Erläuterung handelt es sich in keinster Weise um eine steuerliche oder rechtliche Beratung. Hierzu halten Sie bitte Rücksprache mit dem Steuerberater Ihres Vertrauens.

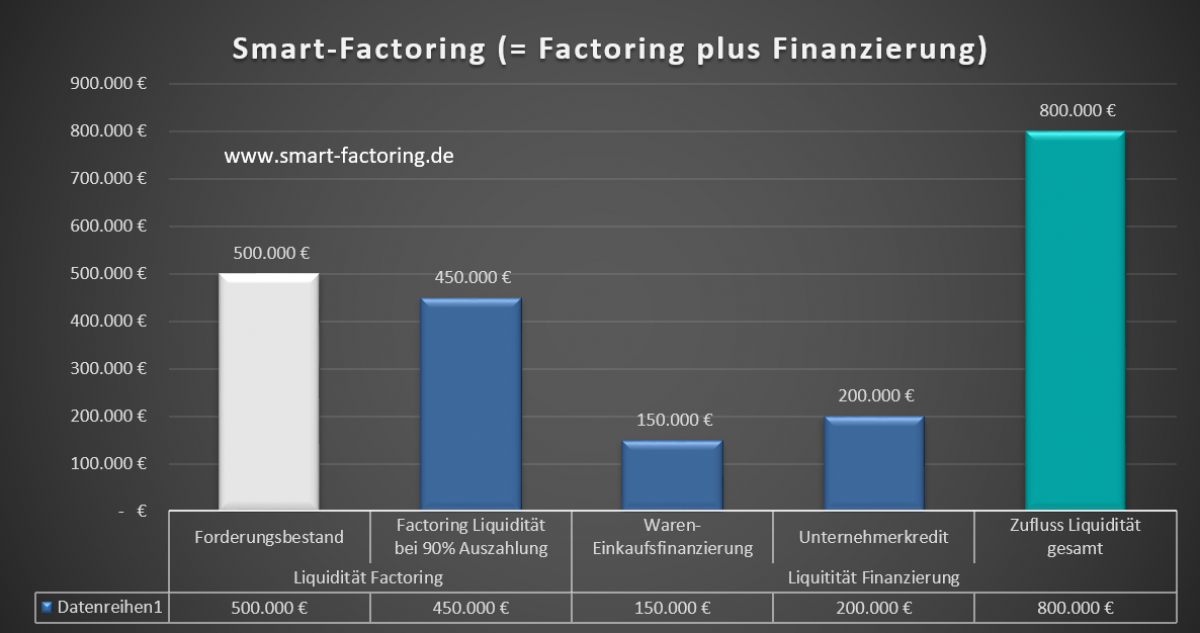

Smart-Factoring in der Praxis

Smart-Factoring bietet die Möglichkeit Wareneinkauf und Betriebsmittel für Investitionen zusätzlich zum Factoring zu nutzen.

In unserem Beispiel benötigt ein stark wachsendes Handelsunternehmen 150 T€ zur Aufstockung des Lagerbestands und 200 T€ für Digitalisierungsmaßnahmen zusätzlich zur Liquidität, die aus dem Forderungsverkauf generiert werden kann.

So wird zusätzlich zum Factoring der Unternehmerkredit (ohne dingliche Sicherheiten) und die Einkaufsfinanzierung über Finetrading genutzt. Die Finanzierung des Wareneinkaufs über das Unternehmerdarlehen wäre zwar preiswerter gewesen, aber hierfür reichte die Kapitaldienstfähigkeit nicht aus.

Factoring Preisvergleich - Kurzvorstellung

Wir beraten Unternehmen in Zusammenarbeit zu den Themen Liquidität, Finanzierung, Cash Flow Optimierung und Factoring. Unsere Anbieter Vergleiche basieren nicht auf Algorithmen, sondern auf über 30 Jahren Beratungserfahrung, weit über 600 umgesetzten Projekten und den exzellenten Konditionen unserer selektierten Factoringpartner.

Sie dürfen von uns eine unabhängige und professionelle Beratung auf Augenhöhe erwarten. Abgestimmt auf Ihre Anfrage erstellen wir einen transparenten Konditionen Vergleich ausgesuchter leistungsstarker Anbieter. Dazu benötigen wir jedoch Ihre Mithilfe in Form von aussagefähigen betriebswirtschaftlichen Unterlagen.

Auf Wunsch erhalten Sie eine detaillierte Kosten-Nutzen Berechnung, abgestimmt auf die Parameter Ihres Unternehmens, selbstverständlich kostenfrei.

Hinweis zur Prozessoptimierung: Nutzen Sie gerne den Button "Analyse & Anfrage" zur Übermittlung erster Daten als Gesprächsvorbereitung.